课程天数:1天

课程天数:1天 时间地点:上海(06月24日-06月24日)

时间地点:上海(06月24日-06月24日) 课程费用:¥2600

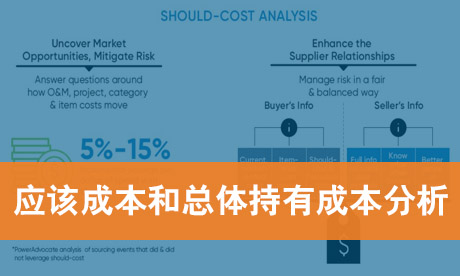

课程费用:¥2600作为专业的采购人员,不论是作为品类采购或者项目采购,也不论是直接采购还是间接采购,你对所采购物料的成本结构是否了解?是否了解成本的主要驱动因素是哪些?如何判断供应商尤其是新供应商提供的报价是否合理?供应商提供的分解报价是否能反映真实的成本结构?在和供应商进行谈判之前,你是如何确定谈判的目标?在谈判之前,对供应商的应该成本分析过没有?通过分析应该成本,有没有发现供应商可以在内部改善的机会从而带来双赢?你通常是怎么样来进行应该成本分析的呢?有没有成熟的工具或者辅助软件可以帮助到你?

了解原材料和制造成本的驱动因素对于甄别成本节约机会至关重要。 对这些成本驱动因素以及整个生产过程的了解如果不充分,采购人员将无法深入了解物料的真实成本结构,削弱您与供应商谈判中的地位,也无法找到供应商可以接受的降本途径。

应该成本分析(should cost analysis)是一种强大的成本估算工具,它使您的采购团队能够在谈判工作中向供应商提供切实的证据,帮助您实现更接近目标价格的最终成本估算。

在企业采购行为中,我们都知道采购的价格和采购总成本是两个不同的概念。很多时候企业的购入成本(acquisition cost 或 procured price)只占到总成本的一部分甚至是一小部分。这里提到的总成本就是我们通常所说的总体拥有成本Total Cost of Ownership(以下简称TCO)。以设备采购为例,我们在关注购买价格的同时,不能忽视设备在其整个生命周期内可能发生的其它隐性成本,例如使用成本、维护保养成本、人员培训以及报废成本等等。因此,对于专业采购人员来说,怎么来核算尽可能准确的TCO对于我们的采购决策就变得十分重要。企业的降低成本不应仅关注于降低采购价格,而是要更多的关注怎么样降低企业的总体拥有成本。

TCO当然是一种十分重要的成本分析工具,但是,更重要的是,对于采购部门以及整个企业而言,TCO更是一种可以广泛应用的成本管理理念。作为专业采购人员,我们必须对端到端的整个供应链上的所有可能的成本变量予以足够的关注,并与供应链上下游合作伙伴一道采取持续改善行动,最终降低企业的总体拥有成本。

010-80882240

4006-168-128

4006-168-128

联系电话

联系电话

在线咨询

在线咨询

线上留言

线上留言

关注微信

关注微信

返回顶部

返回顶部